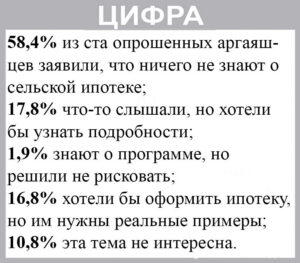

Соседи в Кунашакском, Сосновском, Красноармейском районах активно ее используют, а мы нет. Почему? Попробуем разобраться.

Более 600 ипотечных кредитов выдало областное отделение Россельхозбанка в нынешнем году. Сельчане получили более 1 млрд. руб. на покупку и строительство жилья под 2,7%. Челябинская область оказалась по этому показателю в первой федеральной десятке, а наши соседи – Сосновский, Красноармейский и Кунашакский районы – в первой пятерке среди муниципалитетов. Такая востребованность сельской ипотеки в регионе стала причиной того, что Россельхозбанк выделил еще 3 млрд. руб. под льготный процент, чтобы южноуральское село могло активно строиться и развиваться. И спрос на ипотеку растет.

Покупайте и стройтесь

Плюсы такой ипотеки с государственной поддержкой очевидны: низкий процент, возможность не только купить готовое жилье или квартиру в строящемся доме, но и построить собственный, взять земельный участок под дальнейшее строительство. Кто может оформить сельскую ипотеку? Любой человек, решивший купить квартиру или дом с земельным участком в сельской местности; тот, кто хочет построить дом на своем земельном участке или завершить начатое строительство; кому нужно купить землю, чтобы позже построить свой дом. На момент полного возврата кредита вы должны быть младше 75 лет, а оформить ипотеку можно на 25. Какую сумму можно взять на решение своих жилищных проблем? От 100 тыс. до 5 млн. руб. Процентная ставка на сельскую ипотеку от 2,7% годовых. При этом вашу долю софинансирования – 10% стоимости приобретаемого жилья – придется заплатить только в момент оформления сделки купли-продажи, а не на стадии подачи заявки на участие в программе.

Нужно дать некоторые разъяснения по поводу подачи заявки. Само заявление можно оформить как в офисе Россельхозбанка, так и на сайте. Вам потребуются паспорт гражданина РФ, мужчинам до 27 лет еще и военный билет или приписное свидетельство, документы о семейном положении и наличии детей, справка 2 НДФЛ, чтобы подтвердить свое финансовое состояние и трудовую занятость. Могут потребоваться и дополнительные бумаги по запросу банка, к примеру, о наличии у вас других кредитов или задолженностей. Опытные люди советуют подавать заявку лично, чтобы избежать недоразумений и вопросов: поторопились, заполняя форму на сайте, поставили не там галочку, а потом будете удивляться отказу. Все-таки мы, в своем большинстве, не очень продвинуты в финансовых вопросах, поэтому лучше воспользоваться советами банковских консультантов. Они подскажут и дадут квалифицированный совет.

Только бы строиться и строиться

Как только в «Восходе» появилась первая информация о сельской ипотеке, в редакцию посыпались звонки. Аргаяшский район активно строится, что не удивительно. 50% населения – трудоспособного возраста, 26% – дети и молодежь, лишь 24% – пенсионеры. Молодой у нас район, весь в настоящем и будущем. Ежегодно вводится в эксплуатацию более 20 тыс. кв. м индивидуального жилья. А могло бы вводиться значительно больше, в том числе многоквартирного. И собственных домов могло быть гораздо больше, ведь ежегодно под индивидуальное жилищное строительство выделяется порядка 100 земельных участков.

Сельская ипотека может дать мощный толчок не только жилищному строительству, но и развитию строительной отрасли. Вот когда приходится сожалеть, что район потерял собственную строительную организацию и завязанные на нее смежные производства. Загляните в книгу Р. Хакимова «Аргаяшская земля». Знаете ли вы, что в конце 70-х г. в Аргаяше был участок СМУ Южно-Уральского управления строительства? И уже в июне 1979 г. был сдан первый 90-квартирный дом. Именно в 1980-90-е гг. район активно строится, к работе привлечены мощные стройтресты области, но большие объемы вводит и Аргаяшская МПМК.

За опытом поедем к соседям

Сегодня крупные застройщики в район не приходят, поэтому пока сельскую ипотеку у нас можно оформить только на покупку жилья. Многоквартирные дома в последний раз сдавались много лет назад. Не велик выбор и на вторичном рынке. Покупать, проще говоря, особо нечего. Чтобы оформить ипотеку на строительство, нужен договор с подрядной организацией, именно в  этом главный корень проблемы. По словам министра сельского хозяйства Алексея Кобылина, одним из основных инструментов реализации программы сельской ипотеки в территориях должны стать организации, осуществляющие жилищную застройку. Для участия в ней необходимо пройти аккредитацию, срок которой можно сократить до месяца в случае предоставления информации муниципалитетами.

этом главный корень проблемы. По словам министра сельского хозяйства Алексея Кобылина, одним из основных инструментов реализации программы сельской ипотеки в территориях должны стать организации, осуществляющие жилищную застройку. Для участия в ней необходимо пройти аккредитацию, срок которой можно сократить до месяца в случае предоставления информации муниципалитетами.

Именно районные власти должны стать локомотивом программы сельской ипотеки. Она может задать одно из главных направлений экономической стратегии района. Но и у аккредитованных застройщиков, готовых участвовать в ней, тоже есть свои весомые бонусы. 20% средств по ипотеке перечисляется застройщику по факту возведения фундамента жилого дома, 30% – после возведения кровли и установки окон, еще 50% – после ввода жилья в эксплуатацию. Почему в Сосновском, Красноармейском, Нагайбакском, Еткульском и Кунашакском районах сельская ипотека заработала в полную силу? Почему у нас на сегодняшний день оформлено всего восемь договоров? Как говорится, вопрос на размышление.

Римма ХИБАТУЛЛИНА.

Добавить комментарий